大切な財産を次世代に残すため。

ライフステージに応じた相続対策を

総合的にご提案致します。

資産の相続・贈与などに関することは

何でもご相談ください。

相続

財産の承継でお悩みの方へ

相続3つの特徴

-

全ての手続きを支援

相続財産の把握や遺産分割協議など相続申告に関わるすべての煩雑な手続きを支援します。 -

事前対策

相続発生前に相続税を軽減する提案を行い、より多くの財産を次世代へ承継するお手伝いをします。また、事業承継とも連携していますので、事業を行っている方の事業承継事前対策もバッチリ対応致します。 -

ハッピー相続

残された家族が遺産分割時にもめないよう、事前の「争続」対策で、円満な相続を実現します。

サービスメニュー

相続税申告

弊社では、専門的な知識と経験が必要な

土地評価による節税を含め、お客様の

申告手続きをお手伝いします。

社内外のエキスパートが連携して

ワンストップでお手続き致します。

安心してお任せください。

土地評価による節税を含め、お客様の

申告手続きをお手伝いします。

社内外のエキスパートが連携して

ワンストップでお手続き致します。

安心してお任せください。

-

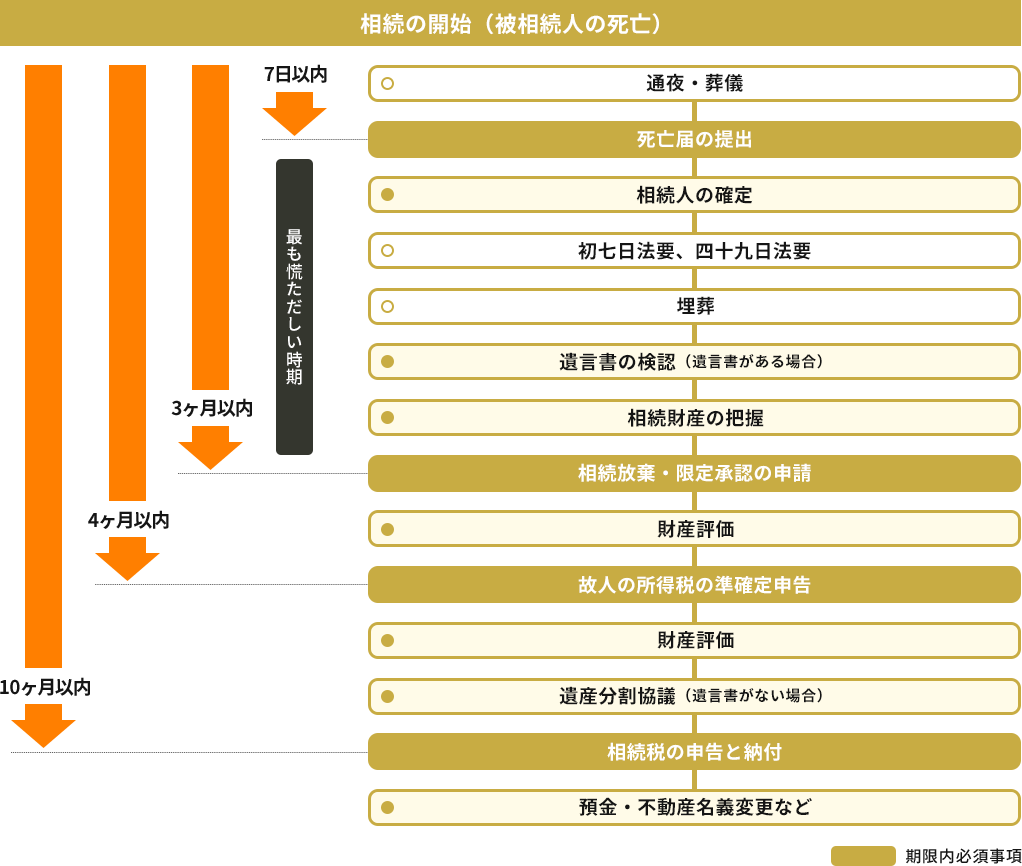

相続のタイムスケジュール

-

相続開始後、期限が決められている手続きを

中心に流れを示すと下記のようになります。

-

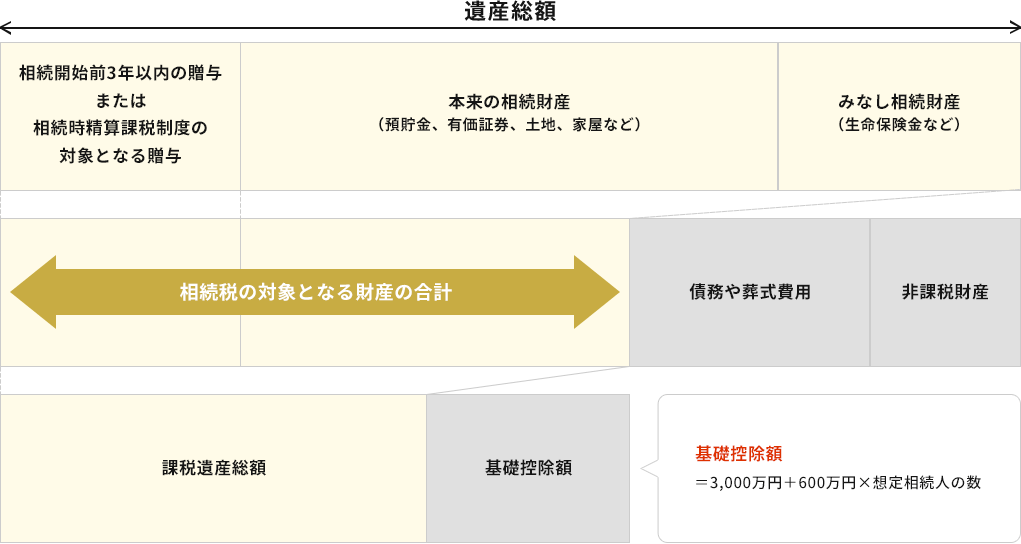

相続税計算のイメージ

-

相続税は、遺産から葬式にかかった費用、

非課税となる財産、借入金などの債務を

差し引いた額をもとに計算されます。

-

相続税の計算方法

-

まず課税遺産総額に対する相続税の総額を決定します。

-

課税遺産総額を法定相続割合で

分ける

-

各人の取得価格から、

各人の相続税額を計算する

-

各人の相続税額を合計して、

相続税の総額を出す

相続税の速算表

法定相続割合に

応じた取得価格税率 控除額 1,000万円以下 10% ー 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円 次に各相続人が相続する財産に応じて税額を配分し、各人の相続税額が決定します。-

相続税の総額を実際の取得割合で

分ける

-

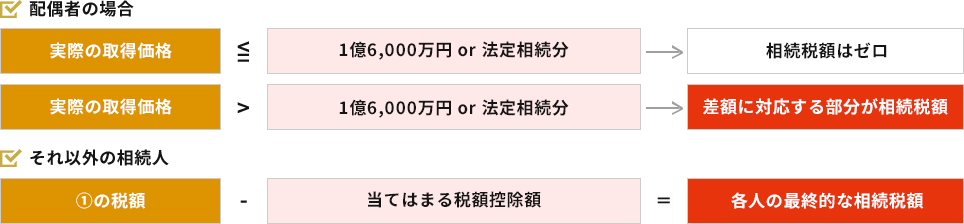

当てはまる税額控除があるか確認配偶者の場合(配偶者の税額軽減)税額控除額=

法定相続相当分と1億6,000万円の

いずれか大きい額未成年の場合(未成年者控除)税額控除額=

10万円×(20歳ー相続開始時の年齢)障害者の場合(障碍者控除)税額控除額=

10万円 or 20万円

×(85歳ー相続開始時の年齢)その他死亡前3年以内に贈与を受けたり、

相続時精算課税を利用して贈与を受けた場合は、既に支払った贈与税を控除します。10年以内の相続があった場合には、

相続税を軽減します。 -

実際の納税額を計算する

-

-

相続税のかかる財産・債務等

-

対象となる財産

種類 内容 土地 宅地、田、畑、山林、借地 建物 自宅、貸家 現金 お財布の中の現金、

たんす預金預貯金 普通預金、定期預金、

積立預金有価証券 株式、国債、投資信託 家庭用財産 家具、骨とう品、宝石 事業用財産 商品、売掛金、固定資産 その他財産 ゴルフ会員権、貸付金、

借地権、車両入院保険金 入院給付金、通院給付金 死亡保険金 死亡保険金は

500万円×法定相続人の人数

まで非課税死亡退職金 死亡退職金は

500万円×法定相続人の人数

まで非課税生前贈与財産 死亡前3年以内に贈与された財産、

相続時精算課税の適用を受けて贈与された財産※漏れが多いため、調査の時に論点となりやすい財産

- 手元現金、直前に引き出した預金

- 家族名義で作成された預貯金等で、

実質的に被相続人に係るもの

(いわゆる、名義預金と呼ばれる

ものです。) - 死亡前3年以内に贈与された財産

- 相続時精算課税の適用を受けて

贈与された財産 - 被相続人が保険料を負担していた

生命保険契約に関する権利

対象となる債務・葬儀費用等

種類 内容 【債務】 借入金 金融機関からの借入金、

個人からの借入金事業用負債 事業用の買掛金や未払金 預り敷金 賃貸不動産の賃借人から

預かっている敷金未払税金 亡くなった後に支払う

所得税・住民税・

固定資産税未払医療費 亡くなった後に病院に支払う医療費 その他未払金 亡くなった後に支払う

クレジットカード代、

水道光熱費【葬儀費用】 葬儀費用 通夜告別式の際の葬儀社に支払われた金額、

通夜告別式の際の飲食費用心づけ お手伝いをしてもらった方

への心づけお布施 お寺に支払われたお布施等 -

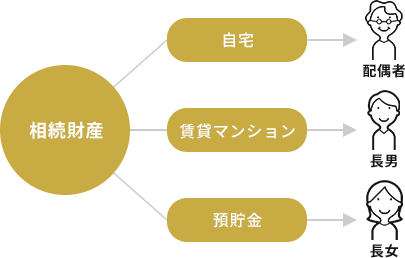

遺産の分割

-

遺産分割協議遺産の分割協議にあたっては、

次の事項を考慮する必要があります。-

手続きを意識した分割

財産の共有をどう考えるか?

株式や投資信託などの分割、

代償分割の活用 -

小規模宅地等の評価減の適用

基本は、評価減の大きいもの

複数対象物件がある場合、

納税額に不公平が生じる。 -

配偶者税額軽減の適用と

二次相続シミュレーション今回の相続だけでなく、二次相続も考慮

二次相続の際の納税資金

高齢の配偶者はどのように考えるか?

-

その他

果実を生む資産の早期移転

その後の相続の平等性

名義変更は先送りにしない

遺産分割の方法

現物分割 (通常の遺産分割)

それぞれの財産につき、

それぞれの財産につき、

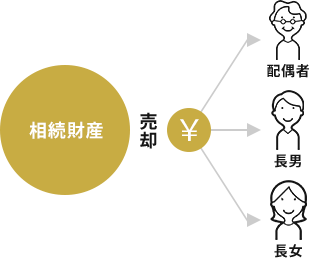

個別に取得者を決める方法です。換価分割

遺産を処分してその対価を

遺産を処分してその対価を

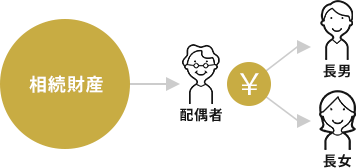

相続人に分配する方法です。代償分割(通常の遺産分割)

1人もしくは数人の共同相続人に

1人もしくは数人の共同相続人に

相続分を超える財産を取得させる代わりに、

相続分に満たない遺産しか取得しない

相続人に対する負担をさせる方法です。未分割の場合相続税申告書の提出期限までに遺産分割が行われない場合は、法定相続分によって相続税の申告をする必要があります。

-

未分割での申告の場合に

適用できない特例配偶者の税額軽減

小規模宅地等の特例

農地等の納税猶予等

なお「3年以内の分割見込書」を提出することにより、3年以内に遺産分割を行い、

遺産分割が確定した日から4か月以内に

修正を行えば、これらの特例の適用が可能です。 -

遺産分割協議は早めに

相続税申告書の提出期限までに遺産分割が行われないと、上記の特例が当初申告時に

適用できず、一旦多額の納税が発生することになりますので、なるべく早めに遺産分割協議書の作成をすることが重要です。

-

相続事前対策

「円満な相続となるように、

相続発生時に想定される問題を

事前に解決していきます。」

相続発生時に想定される問題を

事前に解決していきます。」

相続は事前の対策がとても重要です。

事前に対策を講じることで、円満な相続を

迎えることができます。

相続が起こってからの問題は解決が難しい

ことがほとんどです。

相続の事前対策の大きな柱は、

「遺産分割対策」「納税資金対策」

「相続税節税対策」の3つです。

事前に対策を講じることで、円満な相続を

迎えることができます。

相続が起こってからの問題は解決が難しい

ことがほとんどです。

相続の事前対策の大きな柱は、

「遺産分割対策」「納税資金対策」

「相続税節税対策」の3つです。

これら3つの対策を総合的に実施することで、

ハッピー相続を迎えることが出来ます。

相続が争続になるかどうかは財産を残す側の

努力で回避することが可能です。

弊社では、ご本人の意向、相続人やご家族の状況、財産の種類・規模、などを勘案し、

総合的な相続事前対策をご提案します。

ハッピー相続を迎えることが出来ます。

相続が争続になるかどうかは財産を残す側の

努力で回避することが可能です。

弊社では、ご本人の意向、相続人やご家族の状況、財産の種類・規模、などを勘案し、

総合的な相続事前対策をご提案します。

-

事前対策例

-

- 遺言書の作成サポート

- 生命保険の活用アドバイス

- 生前贈与アドバイス

暦年贈与

相続税の非課税特例を利用した生前贈与

料金について

-

相続税申告

-

(基本報酬)

遺産総額 報酬額 5千万円未満 25万円 5千万円~1億円 50万円 1億円~1億5千万円 65万円 1億5千万円~2億円 80万円 2億円~2億5千万円 100万円 2億5千万円~3億円 120万円 3億円~4億円 150万円 4億円~5億円 180万円 5億円以上 別途お見積いたします - 価格は全て税抜きです。

- 基本報酬には、相続税申告書の作成、

タイムスケジュールの確認、分割シミュレーションが含まれます。 - 基本報酬算定の基礎となる遺産総額とは、

プラスの財産の総額のことであり、

借入金等の債務、小規模宅地の特例、配偶者控除、

生命保険非課税枠等の控除を行う前の遺産総額となります。

(加算報酬)

遺産内容 報酬額 土地

(1利用区分につき)6万円 非上場株式

(1社につき)15万円 相続人が複数の場合

(2名以上の場合、1名につき)基本報酬 ご依頼日から相続税申告期限まで4か月以内の場合には、基本報酬×30%~50%が加算されます。

(申告期限までの日数により加算金額が変わります) -

相続事前対策

-

案件ごとのお見積りとなります。

お気軽にご相談ください。